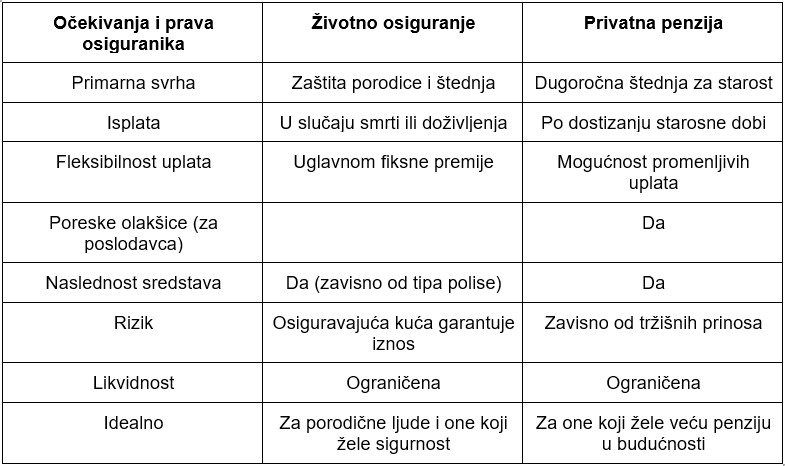

Privatna penzija, odnosno ulaganje u penzioni fond koji nije državni, takođe je dobrovoljan vid finansijskog osiguranja. To je dobro osmišljena štednja, s kojom može da se počne bez obzira na godine radnog staža – da li je osiguranik na početku poslovne karijere ili već ima duže radno iskustvo. Privatna penzija, koja se ostvaruje ulaganjem u privatni penzioni fond, dodatak je na državnu penziju i isplaćuje se nezavisno od penzije na koju se pravo stiče po osnovu radnog staža i uplate doprinosa u Republički fond za penzijsko i invalidsko osiguranje.

Privatna penzija bi trebalo da pruži finansijsku sigurnost i pre odlaska u redovnu ili prevremenu penziju, jer novac uplaćen u privatni penzioni fond, uvećan za prinose koje je fond ostvario (ulaganjem u hartije od vrednosti ili druge fondove) može da se koristi već kada osiguranik napuni 58 godina starosti, bez obzira na godine radnog staža.

DDOR osiguranje nudi izbor između dva dobrovoljna penzijska fonda: DDOR-GARANT EKVILIBRIO – umereno konzervativan, ulaganje u najsigurnije državne hartije od vrednosti i novčane depozite u dinarima i evrima i DDOR-GARANT ŠTEDNJA – izrazito konzervativan, ulaganje isključivo u dinarske najsigurnije državne hartije od vrednosti i novčane depozite.

Dobrovoljni penzijski fond DDOR-Garant Ekvilibrio je fond posebne vrste, odnosno zasebna imovina članova bez svojstva pravnog lica, koji se osniva s ciljem da obezbedi članovima fonda privatnu penziju u starosti. Sredstva ovog fonda se ulažu u najsigurnije hartije od vrednosti koje izdaje Republika Srbija i u depozite renomiranih domaćih banaka. Dobar je izbor onima koji biraju sigurnost ulaganja. Prioritet se daje obezbeđenju sigurnosti imovine fonda, u odnosu na profitabilnost ulaganja.

DDOR – Garant Štednja je fond namenjen onima koji ne žele da razmišljaju o promenama deviznog kursa, jer fond ulaže isključivo u dinarske hartije od vrednosti: najsigurnije državne dinarske hartije od vrednosti i novčane depozite i investicione jedinice otvorenih investicionih fondova u dinarima. Prioritet upravljanja fondom je sigurnost ulaganja, bez izloženosti deviznom riziku.

Važno je da znate da se uplate u fond dobrovoljnog penzionog osiguranja mogu realizovati na dva načina:

- uplatilac može da bude poslodavac (nema poreza na uplate u visini neoporezivih iznosa po Zakonu o porezu na dohodak građana); konkretno, od 1. februara 2025. do 1. februara 2026. godine mesečni iznos neoporezive premije iznosi 8.449,00 dinara; svaka uplata za ovu vrstu osiguranja poslodavcu se računa kao trošak poslovanja, čime se smanjuje iznos eventualnog poreza na dobit

- uplatilac može da bude i sam osiguranik, a rate se mogu dogovoriti sa dobrovoljnim penzijskim fondom (mesečne, kvartalne, polugodišnje ili godišnje).

Više informacija o DDOR dobrovoljnom penzionom osiguranju pogledajte na sajtu https://ddorgarant.rs/

Prednosti privatne penzije

● Dugoročna štednja sa kamatom i prinosima

● Poreske olakšice za uplate koje vrši poslodavac (do zakonom određenog iznosa)

● Mogućnost dodatnih uplata i fleksibilnost

● Naslednost sredstava u slučaju smrti osiguranika – člana fonda

Mane privatne penzije

● Ograničen pristup sredstvima pre penzionisanja

● Visina privatne penzije zavisi od prinosa fonda i tržišnih kretanja